當前,民營經濟發展中的重要課題之一便是:盡快落實“新36條”,向民間資本開放微型金融機構市場準入。這對于緩解民營經濟融資難(尤其是微小企業融資難)和促進金融業的健康發展,都具有重大的意義。

今年5月國務院頒布的“新36條”(即《國務院關于鼓勵和引導民間投資健康發展的若干意見》),在允許民間資本進入金融領域方面,有了重大“進步”。下面,不妨與“老36條”(即《國務院關于鼓勵支持和引導個體私營等非公有制經濟發展的若干意見》)作一個對比。

“老36條”:

“一、放寬非公有制經濟市場準入

(五)允許非公有資本進入金融服務業。在加強立法、規范準入、嚴格監管、有效防范金融風險的前提下,允許非公有資本進入區域性股份制銀行和合作性金融機構。符合條件的非公有制企業可以發起設立金融中介服務機構。允許符合條件的非公有制企業參與銀行、證券、保險等金融機構的改組改制。”

“新36條”:

“五、鼓勵和引導民間資本進入金融服務領域

(十八)允許民間資本興辦金融機構。在加強有效監管、促進規范經營、防范金融風險的前提下、放寬對金融機構的股比限制。支持民間資本以入股方式參與商業銀行的增資擴股,參與農村信用社、城市信用社的改制工作。鼓勵民間資本發起或參與設立村鎮銀行、貸款公司、農村資金互助社等金融機構,放寬村鎮銀行或社區銀行中法人銀行最低出資比例的限制。落實中小企業貸款稅前全額撥備損失準備金政策,簡化中小金融機構呆賬核銷審核程序。適當放寬小額貸款公司單一投資者持股比例限制,對小額貸款公司的涉農業務實行與村鎮銀行同等的財政補貼政策。支持民間資本發起設立信用擔保公司,完善信用擔保公司的風險補償機制和風險分擔機制。鼓勵民間資本發起設立金融中介服務機構,參與證券、保險等金融機構的改組改制。”

由上述兩段文字的比較可知。在“新36條”中:用“金融機構”一詞取代了“金融服務業”;用“興辦”一詞取代“進入”;為詮釋“興辦”,把“民間資本進入金融服務領域”的方式分為“發起”與“參與”,僅能“參與”的是商業銀行、農村信用社、城市信用社;既可“發起”也可“參與”的是村鎮銀行、貸款公司、農村資金互助社。

與現行的金融機構市場準入政策相比,“新36條”中的重大“改進”主要有兩點:小額貸款公司(還有信用擔保公司)被確認為金融機構;村鎮銀行除了要由法人銀行發起設立外,也允許民間資本“發起”設立,即允許出現由民間資本掌控的村鎮銀行。

當然,目前也有一些人士不承認這兩點“改進”。他們說。“發起”設立不等于“主發起”設立,村鎮銀行依然必須由現有的法人銀行作為“主發起人”;小額貸款公司是金融組織,而不是金融機構。

其實,這些人士的觀點是不合邏輯的。如果“發起”不等于“主發起”,那么,這種“發起”也就等同于“參與”,也就沒有必要區分“發起”與“參與”了。既然“新36條”第十八條的標題為“允許民間資本興辦金融機構”,那么,其中點到的各類法人機構便當然都是金融機構,而不應當不是金融機構。

當前僅僅向民間資本開放微型金融機構市場準入的做法是正確、合理的選擇。按照“新36條”,允許民間資本“發起”設立村鎮銀行和承認小額貸款公司為“金融機構”后,便意味著微型金融機構真正向民間資本開放了。而大中型銀行,甚至小型銀行如城市商業銀行,都還沒有真正向民間資本開放。但是,就目前我國的實際國情而言,這種做法乃是正確、合理的選擇。

首先,向民間資本真正開放商業性金融領域是改革方向,但是目前我國還不具備全面開放金融機構市場準入的條件。金融領域可劃分為政策性金融、商業性金融、合作金融等三個基本部分。除政策性金融外,其余兩者都屬于競爭性領域,是市場能夠“有效配置資源的經濟和社會領域”,因而在完備的市場經濟國家中,商業性金融和合作金融都是由民間資本主導的,政策性金融則是由政府主導的。如美國,規模甚小的社區金融發展機構,由于是向最弱勢的群體提供金融服務的政策性金融機構,因而是由政府主導的;而在眾多的大、中、小、微型商業銀行中,其國有資本比重為0。英國與日本的商業銀行中的國有資本比重也是0。雖然在金融危機發生后,美國聯邦政府為挽救某些大銀行而大量向其注資,但這是暫時的行為,一旦危機過去,經濟完全復蘇,這些國有資本就會退出。又如奧地利,由于長期由社會黨執政,國有資本相當發達,鋼鐵、鐵路、發電、通信、郵政等行業的國有資本比重都是100%,民航為75%,但是銀行僅有10%。

因此,我國最終肯定是要向民間資本完全開放商業性金融和合作金融領域的(注意:目前我國的農村信用社并不是真正意義上的合作金融,實為商業性金融與政策性金融的混合體)。并且,實踐也表明,那些由金融企業家掌舵的真正的民營銀行。其經營業績與創新活力都是一流的。比如臺州市的臺州市商業銀行、浙江泰隆商業銀行和浙江民泰商業銀行,董事長都是第一大股東。這三家民營銀行都竭誠為小客戶服務,戶均貸款分別為44.6萬元、59.5萬元和78.7萬元;經營業績上佳,不良貸款率分別為0.31%、0.70%和0.76%。它們都被銀監會稱為“特色化經營”的典范。但是,目前還不具備向民間資本真正開放大中型商業銀行(甚至小型商業銀行如城市商業銀行)的條件。這種“不具備”,不僅是由于缺乏大批上規模的單個民間資本,更為主要的是由于缺乏大批的金融企業家,缺乏大批單個資本上規模的歸屬于金融企業家的民間資本。

現有的民間資本,特別是單個資本規模較大的民間資本,都掌控在工商企業家手中。必須看到,至少是在我國目前的體制下,商業銀行若被工商企業主掌控,那將是十分危險的。因為,商業銀行經營必須“穩健”、“合規”;而工商企業主往往缺乏上述理念;再加上目前我國的法制還很不完善、很不健全;進而很容易造成銀行違規經營并釀成金融風險。尤其是當該工商企業主麾下的工商企業因市場波動或競爭失利而陷入困境時,很容易發生違規動用信貸資金“救駕”、使由其掌控的銀行變成“提款機”的情況。改革以來,這種情況已經發生過多次。比如,2002年,一些民營企業以戰略投資者身份入股城市商業銀行后,便成為違規調用銀行信貸資金的“惡東”。又如,浙江某大型民營工業企業在取得某城商行近30%的股權(包括關聯股權)后,便鬧得該行的董事會“烏煙瘴氣”,一度嚴重影響了該行的健康發展。再如,浙江省的城市信用社最多時有159家,其中約有四分之一左右是由民間資本掌控的,這些民營城信社的經營業績呈現“兩級分化”。那些由一門心思干金融的業主所掌舵的城信社,多數都經營得不錯,不良貸款率較低。其中還涌現出優秀的銀座城信社和泰隆城信社。這兩個社,便是今日臺州市商業銀行和浙江泰隆商業銀行的前身。1998年末,在銀行機構的不良貸款率普遍為兩位數、甚至高達20%~30%或者更多的情況下,它們的不良貸款率分別僅為1.0%和2.2%。另一極,那些由工商企業主掌控的城信社則普遍都有大量的關聯貸款,金融風險甚大,其中一些還成為不良貸款率很高的爛社。如1996年,全省最爛點的5家“老大難”社中,竟有3家是民營的,“爛”的原因主要都是由于存在大量的關聯貸款。

總之,由工商企業主同時掌控銀行與工商企業的“腳踏兩條船”格局,是不能允許出現的。基于這一原則,并根據目前民營資本結構的實際情況,首先開放資本金“門檻”很低的微型金融機構領域,顯然是恰當的選擇。

其次,向民間資本開放微型金融機構市場準入,十分有助于緩解民營經濟融資難,十分有助于完善我國的金融組織體系。

民營經濟融資難,是長期以來困擾國民經濟健康快速發展的重大問題之一,其中融資最難的是微小企業。(見表一)

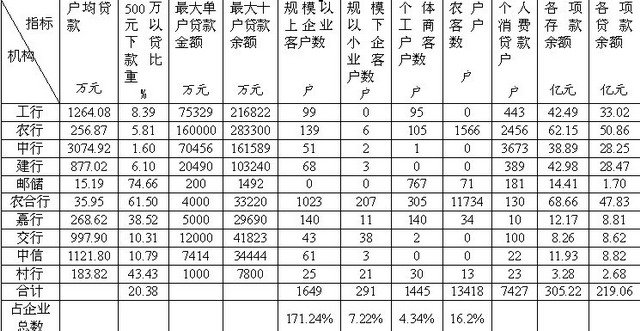

嘉善縣的經濟相當發達,2009年城鎮居民人均收入25180元,農村居民人均收入12751元,分別為全國平均值的1.47倍和2.47倍。經調查,嘉善縣2009年末,銀行中有貸款余額的賬戶,屬于規模以上企業的有1649個,相當于規模以上企業總數的171.24%;屬于規模以下企業的有291個,僅相當于規模以下企業總數的7.22%;屬于個體經營戶的有1445個,僅相當于個體經營戶總數的4.34%;屬于農戶的有13418個,相當于農戶總數(8.3萬戶)的16.2%。由此可見,微小企業中存在大片信貸服務空白區,其貸款難的程度超過了農戶。這種情況,不僅嘉善縣如此,嘉興全市也大體如此,浙江全省也基本如此,恐怕全國也是大體上如此。(見表二)

為什么微小企業貸款會如此之難?十分重要的原因便是我國的銀行體系中,小型、微型銀行數量太少。微小企業的財務不健全、不透明、又往往缺乏抵押物,其貸款的基本形式是“個人經營貸款”。在發放這類貸款時,為克服“信息不對稱”,需要投入大量的人力,以“勞動密集型”運作。這是“資本密集”的大中型銀行不愿做、也難以大量做的。而小型、微型銀行,一方面由于資金力量薄弱,難以在公司貸款領域與大中型銀行抗衡;另一方面,又較為“深入”底層,相對地擁有較多的人脈關系并籍以獲得微小企業的“軟信息”。因而較為適應這類“勞動密集型”的貸款。由表二,嘉善縣的金融機構中,給微小企業放貸并且500萬元以下貸款的比重超過三分之一的只有農村合作銀行、村鎮銀行、城市商業銀行等小、微型銀行以及國家規定必須發放小額貸款的郵政儲蓄銀行。可惜的是,在我國,小型、微型銀行的數量太少了。不少有識之士都說,我國不缺乏大中型銀行,只缺小微型銀行。反觀美國,資產總額在10億美元以下的“社區銀行”有6000多家,占全部銀行總數的92%,不到5萬人口中便有1家,其客戶群主要是小企業主、農場主及中低收入群體。”

也正是由于小微型銀行太少了。2006年末以來,國家有關部門先后開放了村鎮銀行、貸款公司、農村資金互助社等三類“新型農村金融機構”及小額貸款公司。村鎮銀行是微型商業銀行,相當于美國的“社區銀行”,其發展前景廣闊。如果今后我國10萬人口中有一家,就會有1萬多家。但是,由于規定村鎮銀行必須由法人銀行充當主發起人,而實際上并沒有那么多的法人銀行有自覺的發起沖動,因而發展速度不快。盡管銀監會采取多種行政性措施“強制”法人銀行去發起設立村鎮銀行。目前也才有近200家開業,距離今年末應當達到的計劃數(760家)甚遠。看來,如果不做重大“改進”,不僅三年計劃(2009~2011,要求2011年末達到1131家)難以完成。而且,要達到每個縣有一家(全國2000多家)或更多一些,就更是遙遠了。“小額貸款公司”自從2008年出臺后,便交給各省(區、市)政府去審批,因而發展速度甚快,目前全國已開業1600家左右。但是由于缺乏“金融機構”身份,因而面臨“融資”、“監管”等兩大難題。也就是,資本金貸放完畢后,組織后續資金困難;實際處于無人監管狀態,一旦出現風險就很麻煩。進而,也嚴重影響著其健康發展。

解脫上述困境的出路正是如“新36條”所闡述的那樣:首先,允許(符合條件的)民間資本發起設立村鎮銀行,進而,便會很快地涌現一大批真正的“草根”銀行。它們既有強大的活力,又會選擇低端的市場定位,以避開大中型銀行的鋒芒。其次,承認小額貸款公司為金融機構,進而,銀監部門自然無法推脫監管職責;同時,它作為金融機構,自然要實行資本充足率管理,進而允許它從其他銀行融入至少相當于其資本凈額10倍的資金。這樣,這些微型金融機構便會蓬勃發展、茁壯成長。進而必將大大地緩解微小企業融資難,也將大大改善我國的金融組織架構,使得小型、微型金融機構的比重大大上升。同時,隨著大量民營金融機構的涌現,金融企業家隊伍也必然會快速發展成長,進而促進我國金融體制改革的最終完成。

表一 嘉興市第二次經濟普查企業與個體戶結構

資料來源:嘉興市統計局

表二 2009年末嘉善縣各金融機構市場定位

注:1.資料來源于中國人民銀行嘉善縣支行、嘉善聯合村鎮銀行。

2.嘉善聯合村鎮銀行的數據時點為2010年2月末。

3.“戶均貸款”和“500萬元以下貸款比重”這兩項指標中的“貸款”中均不含個人消費貸款。

4.由于許多規模以上企業在多家銀行有貸款,因而有貸款企業數與企業總數之比大于100%。這也表明,規模以上企業的信貸服務基本“飽和”的。